Na ile rat sąd może rozłożyć zadłużenie? To pytanie nurtuje wielu dłużników, którzy zmagają się z trudnościami finansowymi. W Polsce, sąd ma możliwość rozłożenia zadłużenia na raty w szczególnie uzasadnionych okolicznościach. Kluczowymi czynnikami, które wpływają na tę decyzję, są wysokość długu oraz sytuacja materialna dłużnika. Warto zrozumieć, jakie kryteria są brane pod uwagę oraz jakie okoliczności mogą wpłynąć na liczbę rat, co pomoże lepiej przygotować się na ewentualne postępowanie sądowe.

W niniejszym artykule przyjrzymy się zasadom dotyczącym rozłożenia zadłużenia na raty oraz czynnikom, które wpływają na decyzje sądowe. Omówimy również konkretne przykłady sytuacji, które miały wpływ na orzeczenia sądowe w tej kwestii. Dzięki temu, dłużnicy będą mogli lepiej zrozumieć swoje możliwości i przygotować się na rozmowy z sądem.

Kluczowe wnioski:- Sąd może rozłożyć zadłużenie na raty w szczególnych okolicznościach, takich jak utrata pracy, problemy zdrowotne czy rozwód.

- Wysokość długu oraz sytuacja materialna dłużnika są kluczowymi czynnikami branymi pod uwagę przez sąd.

- Liczba rat zależy od indywidualnych okoliczności sprawy, w tym dochodów i wydatków dłużnika.

- Sąd analizuje zmiany w zatrudnieniu oraz sytuacji finansowej dłużnika, co może wpłynąć na decyzję o liczbie rat.

Jakie są zasady dotyczące rozłożenia zadłużenia na raty?

Rozłożenie zadłużenia na raty to proces, który opiera się na przepisach prawnych oraz ogólnych zasadach dotyczących restrukturyzacji długów. Sąd może podjąć decyzję o rozłożeniu zadłużenia na raty w szczególnie uzasadnionych przypadkach, biorąc pod uwagę zarówno wysokość długu, jak i sytuację materialną dłużnika. W Polsce, takie decyzje są regulowane przez Kodeks cywilny oraz przepisy dotyczące postępowania cywilnego, które określają ramy prawne dla takich działań.

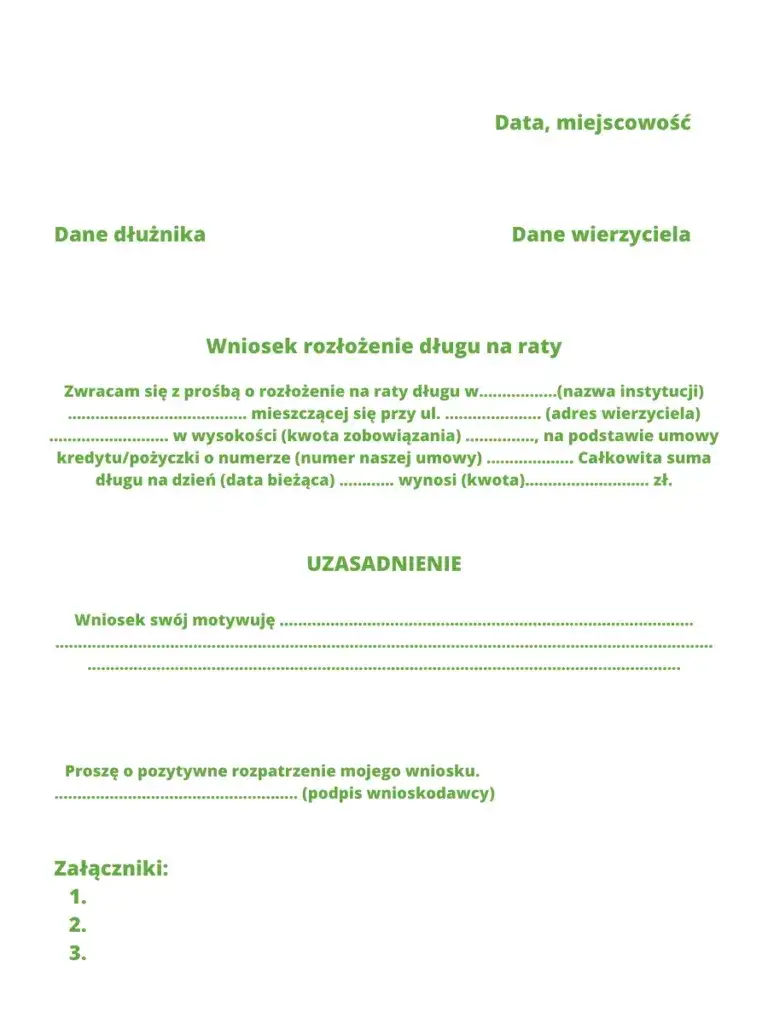

W procesie rozkładania zadłużenia na raty, dłużnik musi złożyć wniosek do sądu, w którym przedstawi swoją sytuację finansową oraz propozycję spłaty. Sąd ocenia możliwości finansowe dłużnika oraz jego dotychczasowe zobowiązania, aby ustalić, czy rozłożenie zadłużenia na raty jest uzasadnione. Istotne jest, że sąd ma prawo do dostosowania liczby rat oraz ich wysokości, aby zapewnić, że dłużnik będzie w stanie regulować swoje zobowiązania w sposób odpowiedzialny i zrównoważony.Jak długo może trwać spłata zadłużenia w ratach?

Spłata zadłużenia w ratach może trwać od kilku miesięcy do kilku lat, w zależności od okoliczności dłużnika oraz rodzaju zadłużenia. Zasadniczo, sądy mają możliwość ustalenia okresu spłaty na podstawie przepisów prawnych oraz indywidualnych sytuacji finansowych. W wielu przypadkach, maksymalny okres spłaty wynosi od 12 do 36 miesięcy, chociaż w szczególnych sytuacjach może być wydłużony. Ważne jest, aby dłużnik przedstawił wiarygodny plan spłaty, który uwzględnia jego możliwości finansowe oraz zobowiązania.

W praktyce, sądy często rozważają czynniki takie jak wysokość zadłużenia, dochody dłużnika oraz jego wydatki, aby określić odpowiedni czas spłaty. Na przykład, w przypadku dłużnika z ograniczonymi dochodami, sąd może zdecydować o dłuższych okresach spłaty, aby umożliwić mu uregulowanie zobowiązań bez nadmiernego obciążania jego budżetu. W związku z tym, każdy przypadek jest rozpatrywany indywidualnie, co wpływa na ostateczną decyzję sądu.

Jakie czynniki wpływają na liczbę rat w spłacie?

Na liczbę rat, na które sąd może rozłożyć zadłużenie, wpływa wiele czynników. Przede wszystkim, rodzaj zadłużenia ma kluczowe znaczenie. Na przykład, kredyty hipoteczne mogą mieć inne zasady spłaty w porównaniu do pożyczek konsumenckich. Dłużnicy z różnymi typami zadłużenia mogą mieć różne możliwości negocjacji warunków spłaty, co również wpływa na liczbę rat.

Kolejnym istotnym czynnikiem jest sytuacja finansowa dłużnika. Dłużnicy z wyższymi dochodami mogą być w stanie spłacać większe kwoty w krótszym czasie, co może prowadzić do mniejszej liczby rat. Z drugiej strony, osoby z ograniczonymi dochodami lub dużymi wydatkami mogą potrzebować dłuższego okresu spłaty, co zwiększa liczbę rat. Sąd zawsze bierze pod uwagę te różnice, aby ustalić najbardziej sprawiedliwe i wykonalne warunki spłaty dla dłużnika.

Rodzaj zadłużenia a możliwość rozłożenia na raty

Rodzaj zadłużenia ma istotny wpływ na możliwości rozłożenia płatności na raty. Na przykład, kredyty hipoteczne zazwyczaj oferują dłuższe okresy spłaty, co pozwala na rozłożenie zadłużenia na wiele lat. W przypadku pożyczek konsumenckich, które często mają wyższe oprocentowanie, sądy mogą być bardziej skłonne do ustalania krótszych planów spłaty. Dodatkowo, długi związane z kartami kredytowymi mogą skutkować szybszymi decyzjami o rozłożeniu na raty, ponieważ są one często uważane za bardziej ryzykowne dla wierzycieli. W związku z tym, różne typy zadłużenia mogą prowadzić do odmiennych warunków ustalania rat.

Sytuacja finansowa dłużnika i jej wpływ na decyzję

Sytuacja finansowa dłużnika jest kluczowym czynnikiem wpływającym na decyzje sądów dotyczące rozłożenia zadłużenia na raty. Wysokość dochodu oraz wydatki dłużnika są dokładnie analizowane, aby określić, jakie warunki spłaty będą dla niego wykonalne. Osoby z stabilnym źródłem dochodu mogą liczyć na korzystniejsze warunki, podczas gdy dłużnicy z ograniczonymi środkami mogą napotkać trudności w uzyskaniu dłuższych okresów spłaty. Sąd zawsze stara się znaleźć równowagę między interesami wierzyciela a możliwościami dłużnika, co wpływa na ostateczną decyzję o liczbie rat.

Czytaj więcej: Czy parafia ma osobowość prawną? Odkryj jej prawa i obowiązki

Przykłady sytuacji wpływających na decyzję sądu

Wiele sytuacji życiowych może wpłynąć na decyzje sądów dotyczące rozłożenia zadłużenia na raty. Na przykład, w przypadku dłużnika, który stracił pracę, sąd może zdecydować o rozłożeniu zadłużenia na 12 rat, co daje mu czas na znalezienie nowego zatrudnienia. W innej sytuacji, gdy dłużnik zmaga się z poważnymi problemami zdrowotnymi, sąd może przyznać możliwość spłaty w 10 ratach, biorąc pod uwagę dodatkowe wydatki związane z leczeniem. Takie decyzje są podejmowane na podstawie indywidualnych okoliczności, które mają wpływ na zdolność dłużnika do regulowania zobowiązań.

Inny przykład to sytuacja rozwodowa, w której sąd może zdecydować o rozłożeniu zadłużenia na 6 rat. W takim przypadku sąd uwzględnia zmiany w sytuacji finansowej dłużnika, które mogą wynikać z podziału majątku oraz nowych wydatków związanych z utrzymaniem dwóch gospodarstw domowych. Każda z tych sytuacji jest analizowana indywidualnie, a decyzje sądowe są dostosowywane do konkretnych potrzeb i możliwości dłużnika, co podkreśla elastyczność systemu w obliczu trudnych okoliczności.

Przypadki z życia wzięte: różne scenariusze

Różne scenariusze mogą prowadzić do odmiennych wyników w decyzjach sądowych dotyczących rozłożenia zadłużenia na raty. Na przykład, w przypadku dłużnika, który wykazał, że jego dochody znacznie spadły z powodu pandemii, sąd mógł przyznać mu możliwość spłaty w 8 ratach, aby ułatwić mu przetrwanie trudnego okresu. Z kolei inny dłużnik, który miał stabilne źródło dochodu, ale wysokie wydatki, mógł otrzymać 10 rat, co z kolei mogło być korzystne dla jego sytuacji. Te przykłady pokazują, jak różne czynniki wpływają na decyzje sądów, co podkreśla znaczenie indywidualnej analizy każdej sprawy.

Jak zmiany w sytuacji dłużnika mogą wpłynąć na raty

Zmiany w sytuacji finansowej dłużnika mogą znacząco wpłynąć na ustalenia dotyczące spłat zadłużenia. Na przykład, w przypadku utraty pracy, dłużnik może wnioskować o obniżenie liczby rat, co często skutkuje przyznaniem dłuższego okresu spłaty, aby dostosować go do nowej, trudniejszej sytuacji finansowej. Z kolei, jeśli dłużnik otrzyma podwyżkę lub dodatkowe źródło dochodu, może to prowadzić do możliwości zwiększenia wysokości rat lub skrócenia czasu spłaty. Takie zmiany są istotne, ponieważ sąd ma obowiązek brać pod uwagę aktualną sytuację finansową dłużnika przy podejmowaniu decyzji o rozłożeniu zadłużenia na raty.

Warto również zauważyć, że inne okoliczności, takie jak zmiany w wydatkach dłużnika, mogą wpłynąć na jego zdolność do spłaty. Na przykład, zwiększone wydatki związane z opieką zdrowotną mogą skłonić dłużnika do ponownego złożenia wniosku o zmianę warunków spłaty. W takich przypadkach sąd może dostosować plan spłat, aby lepiej odpowiadał nowym realiom finansowym dłużnika, co może obejmować zarówno zwiększenie liczby rat, jak i ich wysokości. Kluczowe jest zatem, aby dłużnicy regularnie monitorowali swoją sytuację finansową i byli gotowi do przedstawienia sądowi wszelkich istotnych zmian.

Jak efektywnie negocjować warunki spłaty zadłużenia

Negocjowanie warunków spłaty zadłużenia to kluczowa umiejętność, która może przynieść dłużnikom znaczące korzyści. Warto przygotować się do rozmowy z wierzycielem, zbierając dokumenty potwierdzające aktualną sytuację finansową, takie jak zaświadczenia o dochodach, zestawienia wydatków oraz dowody na zmiany w zatrudnieniu. Przedstawienie rzetelnych informacji może pomóc w uzyskaniu korzystniejszych warunków spłaty, takich jak obniżenie wysokości rat lub wydłużenie okresu spłaty. Dodatkowo, warto rozważyć możliwość skorzystania z doradztwa finansowego, które pomoże w sformułowaniu realistycznych propozycji dla wierzyciela.W przyszłości, rosnąca popularność platform cyfrowych do zarządzania długiem może ułatwić dłużnikom negocjacje. Aplikacje te mogą oferować narzędzia do monitorowania wydatków, planowania budżetu oraz symulacji różnych scenariuszy spłat. Dzięki temu dłużnicy będą lepiej przygotowani do rozmów z wierzycielami, co może prowadzić do bardziej sprawiedliwych i dostosowanych do ich sytuacji warunków spłaty. Warto zainwestować czas w naukę tych narzędzi, aby zwiększyć swoje szanse na sukces w negocjacjach.