W artykule omówimy, jakie aktywa mogą być zajęte przez syndyka, w tym nieruchomości, pojazdy i wynagrodzenie. Zwrócimy również uwagę na przedmioty, które są chronione przed zajęciem, takie jak osobiste rzeczy czy narzędzia pracy. Znajomość tych informacji może pomóc w lepszym zrozumieniu procesu upadłości i ochrony własnych interesów.

Kluczowe informacje:- Syndyk może zająć wszystkie aktywa dłużnika, w tym nieruchomości, pojazdy i wartościowe przedmioty.

- Wynagrodzenie dłużnika może być zajęte do 50%, a w przypadku zaległości alimentacyjnych nawet do 60%.

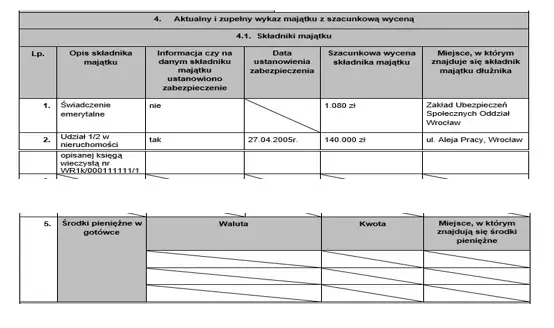

- Do masy upadłości wchodzą również wierzytelności, takie jak udziały w spółkach.

- Syndyk ma prawo zająć dokumenty i akta niezbędne do zarządzania majątkiem upadłego.

- Przedmioty osobiste, takie jak odzież i podstawowe wyposażenie domu, są chronione przed zajęciem.

- Narzędzia i urządzenia niezbędne do pracy również nie mogą być zajęte przez syndyka.

Jakie aktywa mogą być zajęte przez syndyka w upadłości konsumenckiej?

Syndyk ma prawo do zajęcia różnorodnych aktywów dłużnika w przypadku upadłości konsumenckiej. Nieruchomości, takie jak mieszkania czy domy, mogą być przedmiotem zajęcia, co oznacza, że właściciele muszą być świadomi ryzyka utraty swojego mienia. Pojazdy, w tym samochody i motocykle, również mogą być zajęte, zwłaszcza jeśli mają znaczną wartość rynkową. Warto zauważyć, że syndyk może zająć wszystko, co należy do dłużnika i ma wartość ekonomiczną, co obejmuje również sprzęt elektroniczny.Oprócz nieruchomości i pojazdów, syndyk ma możliwość zajęcia wynagrodzenia dłużnika. W przypadku zajęcia wynagrodzenia, syndyk może zająć do 50% wynagrodzenia za pracę, a w sytuacji, gdy dłużnik ma zaległości alimentacyjne, może zająć nawet do 60%. To oznacza, że dłużnicy muszą być świadomi, że ich dochody mogą być znacznie ograniczone w trakcie postępowania upadłościowego.

| Typ aktywa | Przykłady |

|---|---|

| Nieruchomości | Mieszkania, domy |

| Pojazdy | Samochody, motocykle |

| Wynagrodzenie | Do 50% wynagrodzenia |

Pojazdy – jakie samochody mogą być zajęte przez syndyka?

Syndyk ma prawo do zajęcia różnych typów pojazdów w ramach postępowania upadłościowego. W szczególności, samochody osobowe, motocykle oraz inne pojazdy mechaniczne mogą być przedmiotem zajęcia, jeśli mają wartość rynkową. Przykłady pojazdów, które mogą być zagrożone zajęciem, to popularne modele, takie jak Volkswagen Golf, Ford Focus, czy Yamaha MT-07. Warto zaznaczyć, że nawet starsze modele mogą być zajęte, o ile ich wartość przekracza określony próg.

- Volkswagen Golf - jeden z najczęściej zajmowanych modeli samochodów osobowych.

- Ford Focus - popularny wybór, który również może być zagrożony zajęciem.

- Yamaha MT-07 - przykład motocykla, który może zostać zajęty przez syndyka.

- Audi A4 - luksusowy samochód, który często znajduje się na liście zajętych pojazdów.

Wynagrodzenie – jak syndyk może wpływać na Twoje dochody?

Syndyk ma również możliwość wpływania na wynagrodzenie dłużnika poprzez zajęcie części dochodów. W sytuacji, gdy dłużnik jest zatrudniony, syndyk może zająć do 50% jego wynagrodzenia. W przypadku, gdy dłużnik ma zaległości alimentacyjne, ta kwota może wzrosnąć do 60%. Zajęcie wynagrodzenia może znacząco wpłynąć na codzienne życie dłużnika, ograniczając jego zdolność do pokrywania podstawowych wydatków.

Jakie przedmioty są chronione przed zajęciem przez syndyka?

W przypadku upadłości konsumenckiej, istnieje wiele przedmiotów, które są chronione przed zajęciem przez syndyka. Obejmuje to osobiste rzeczy dłużnika, które są niezbędne do codziennego funkcjonowania oraz podstawowe wyposażenie domu. Przykłady takich przedmiotów to odzież, meble, sprzęt AGD oraz inne przedmioty osobiste, które są niezbędne do życia. Kluczowe jest, aby dłużnik znał swoje prawa i wiedział, które przedmioty mogą pozostać w jego posiadaniu, nawet w trudnej sytuacji finansowej.

Oprócz osobistych przedmiotów, również narzędzia pracy, które są niezbędne do wykonywania zawodu, są chronione przed zajęciem. Dłużnicy mogą zatrzymać sprzęt, który jest kluczowy dla ich działalności zawodowej, co pozwala im na kontynuowanie pracy i generowanie dochodów. Warto zaznaczyć, że ochrona tych przedmiotów jest istotna, aby dłużnik mógł odbudować swoją sytuację finansową po zakończeniu postępowania upadłościowego.

Osobiste przedmioty – co możesz zatrzymać w upadłości?

Podczas postępowania upadłościowego, dłużnicy mają prawo do zatrzymania pewnych osobistych przedmiotów, które są niezbędne do codziennego życia. Przykłady takich przedmiotów obejmują podstawowe ubrania, meble, a także sprzęt AGD, jak lodówka czy pralka. Ochrona tych przedmiotów jest kluczowa, aby dłużnik mógł utrzymać minimalny standard życia. Dodatkowo, przedmioty o małej wartości, takie jak książki czy zabawki dla dzieci, również mogą być chronione przed zajęciem przez syndyka.

- Ubrania - podstawowe elementy garderoby, które są niezbędne do codziennego funkcjonowania.

- Meble - niezbędne do zapewnienia komfortu w miejscu zamieszkania.

- Sprzęt AGD - urządzenia, które są kluczowe do prowadzenia gospodarstwa domowego.

- Podstawowe wyposażenie kuchni - naczynia, garnki i inne przedmioty, które umożliwiają gotowanie i jedzenie.

Narzędzia pracy – jakie urządzenia są zwolnione z zajęcia?

W przypadku upadłości konsumenckiej, określone narzędzia pracy są chronione przed zajęciem przez syndyka. Obejmuje to wszelkie urządzenia i sprzęt, które są niezbędne do wykonywania zawodu lub prowadzenia działalności gospodarczej. Przykłady takich narzędzi to komputery, maszyny budowlane, czy też specjalistyczne urządzenia medyczne. Ochrona tych przedmiotów jest kluczowa, ponieważ pozwala dłużnikom kontynuować pracę oraz generować dochody, co jest istotne dla ich przyszłej stabilności finansowej.

Warto zaznaczyć, że syndyk nie może zająć narzędzi, które są niezbędne do wykonywania zawodu, nawet jeśli mają one znaczną wartość. Na przykład, stolarz może zatrzymać swoje piły i narzędzia ręczne, a mechanik może zachować swoje urządzenia diagnostyczne. W praktyce, ochrona tych narzędzi pozwala na kontynuację działalności zawodowej, co jest niezbędne do odbudowy sytuacji finansowej po zakończeniu postępowania upadłościowego.

| Rodzaj narzędzi | Przykłady | Relevancja do zawodu |

|---|---|---|

| Sprzęt komputerowy | Laptop, drukarka | Pracownicy biurowi, graficy |

| Maszyny budowlane | Betoniarka, wiertnica | Budowlańcy, inżynierowie budowlani |

| Sprzęt medyczny | Ultrasonograf, stetoskop | Lekarze, pielęgniarki |

| Narzędzia ręczne | Piły, młotki | Stolarze, rzemieślnicy |

Czytaj więcej: Co to jest stosunek prawny? Zrozumienie prawnych związków i obowiązków

Jakie są podstawy prawne działań syndyka w Polsce?

W Polsce, kluczowym dokumentem regulującym kwestie upadłości konsumenckiej jest Ustawa o upadłości konsumenckiej. Zawiera ona przepisy dotyczące procedur upadłościowych, które mają na celu ochronę dłużników oraz ich wierzycieli. Ustawa precyzuje, jakie działania mogą podejmować syndycy oraz jakie są prawa dłużników w trakcie postępowania upadłościowego.

W ramach tej ustawy, syndyk ma obowiązek zarządzania majątkiem upadłego, co obejmuje zarówno jego zabezpieczenie, jak i sprzedaż. Przepisy te mają na celu zapewnienie sprawiedliwego podziału aktywów pomiędzy wierzycieli, a także ochronę interesów dłużnika, który stara się wyjść z trudnej sytuacji finansowej.

Ustawa o upadłości konsumenckiej – kluczowe przepisy i zasady

Kluczowe przepisy Ustawy o upadłości konsumenckiej obejmują m.in. zasady dotyczące zgłaszania wniosków o upadłość, terminy postępowania oraz kwestie związane z zabezpieczeniem majątku dłużnika. Ustawa precyzuje, które aktywa mogą być zajęte przez syndyka oraz jakie przedmioty są chronione przed zajęciem. Przepisy te mają na celu ułatwienie dłużnikom procesu restrukturyzacji ich finansów oraz umożliwienie im nowego startu.

Rola syndyka – jakie ma uprawnienia i obowiązki?

Syndyk w postępowaniu upadłościowym pełni kluczową rolę, mając szereg uprawnień i obowiązków. Jego zadaniem jest zarządzanie majątkiem upadłego, co obejmuje zarówno jego inwentaryzację, jak i sprzedaż. Syndyk ma również prawo do podejmowania decyzji dotyczących spłaty wierzycieli oraz monitorowania przebiegu postępowania. Ważne jest, aby dłużnicy byli świadomi swoich praw i obowiązków w relacji z syndykiem, co może ułatwić cały proces.

Jak skutecznie przygotować się do postępowania upadłościowego?

Przygotowanie do postępowania upadłościowego może znacząco wpłynąć na jego przebieg oraz ostateczne wyniki. Kluczowym krokiem jest stworzenie szczegółowego planu finansowego, który uwzględnia wszystkie aktywa, pasywa oraz źródła dochodów. Dobrze jest również skonsultować się z prawnikiem specjalizującym się w upadłości konsumenckiej, aby uzyskać fachowe porady dotyczące ochrony majątku oraz strategii negocjacyjnych z wierzycielami. Taka współpraca może pomóc w zminimalizowaniu strat oraz zwiększeniu szans na pozytywne zakończenie sprawy.

Warto także zainwestować czas w edukację na temat prawnych aspektów upadłości, co pozwoli lepiej zrozumieć swoje prawa i obowiązki w relacji z syndykiem. Zbieranie dokumentacji oraz prowadzenie dokładnych zapisów finansowych ułatwi proces i pomoże w szybszym rozwiązaniu sprawy. Dodatkowo, warto rozważyć uczestnictwo w warsztatach lub szkoleniach dotyczących zarządzania finansami, co może przynieść długoterminowe korzyści, nie tylko w kontekście upadłości, ale również w przyszłym planowaniu finansowym.